「現在価値」という言葉をお聞きになったことはありませんでしょうか?会計では、現在価値という考え方を使うことがよくあります。現在価値とは何なのか、また、会計で現在価値はどのような場面で使う必要があるのかについてご説明いたします。

現在価値とは?

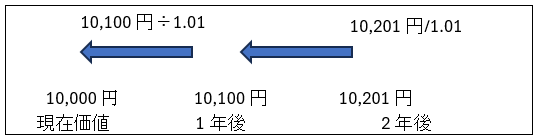

現在価値とは、将来受け取る(または支払う)金額を、現在の時点での価値に換算したものです。これは「時間の価値」の概念に基づいており、経過する時間によってものの金銭的な価値が変動するという考え方になります。例えば、現在1万円を持っていて、この1万円を預金した場合、金利が1%ですと1年後に利息が100円つきます。そうすると、現在の1万円は1年後には1万100円になります。これは1年後の1万100円が現在は1万円の価値である、ということを意味しており、ここでいう1万円が現在価値になります。また、同じ金利1%で預金を続けた場合、2年後には一万201円(10,100x 1.01)になります。つまり、2年後の一万201円は現在の価値に直すと1万円であることになります。なお、この場合の金利のことを「割引率」といい、状況によってさまざまな割引率が適用されます。

上記で示した現在価値の計算は下記のようになります。

なお、現在価値を計算するには「将来の価値」と「割引率(利率)」が必要になります。では、現在価値は会計上どのような際に使われるのでしょうか?

会計上現在価値を計算する必要がある場面

会計上、現在価値を必要とされる場面は主に下記となります。

- 固定資産減損:固定資産の減損を検討した結果、減損していると判断された場合、将来もたらされると考えられるキャッシュフローを現在価値に割引、この現在価値と固定資産の簿価と比較し、減損を計上します。

- 資産除去債務:将来において資産の使用終了時に撤去や修復などの義務が発生する場合、その負債を現在の財務諸表に認識する必要があります。例えば、工場を借りている場合、リース終了後に固定資産を撤去及び修復するための費用(原状回復費用)が発生するとします。この場合、現在発生している費用ではなく、将来発生すると考えらえる費用を計上することになるため、将来発生する債務を現在価値に割り引いて算出した数字を負債として貸借対照表に記帳することになります。

- リース会計:リース会計では、リース料総額を現在価値に割り引いて使用権資産とリース負債として計上し、使用権資産をリース期間に渡って償却します。

- 会社の価値算出などの時価評価:M&Aでは、買収対象企業の将来のキャッシュフローや資産価値を現在の価値に換算し、適正な買収価格を見積もるために使われます。

実際の現在価値の計算

では実際に会計で使われる現在価値の計算の例を示します。上記2で示した資産除去債務を例にします。

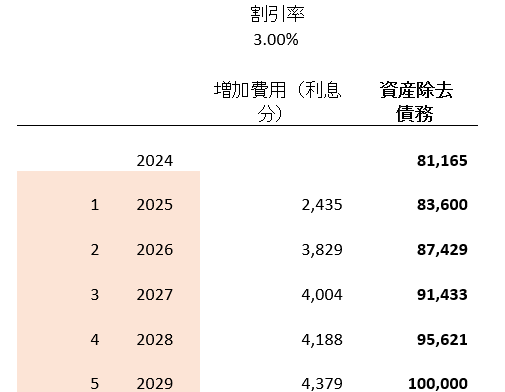

A社は工場をリースしており、リース期間終了後の5年後に原状回復費用が$100,000発生すると考えています。この$100,000は5年後に発生する費用ですので現在価値を算出する必要があります。割引率(借り入れを行ったとしたら課される利子率)は3%です。2024年度末でどれだけに資産除去債務を計上する必要があるのでしょうか?

下記が2024年から5年後の$100,000の債務が各年度末でどれだけの負債を計上するかを示した表になります。下記をご覧いただきますと、2024年末で$81,165の負債を計上し、2025年度末は$83,600、そして5年後の2029年には$100,000になることがおわかりになるかと思います。下記の計算は割引率と将来の負債額がわかっていればエクセルで計算可能です。エクセルでゴールシーク(Goal seek)という機能を使って計算することが可能です。この場合2029年の数字を$100,000と設定し、利率と数式を入れ、ゴールシークの機能を使えば毎年末の残高を算出することができます。

上記のように会計上、現在価値の概念は重要で、どのような場面で現在価値を計算するのかを知っておくことが有用です。弊事務所では現在価値を計算する必要のある複雑な会計のコンサルティングサービスを行っております。ご質問等ございましたらCDH会計事務所の中尾 [email protected] までお気兼ねなくお問い合わせください。