News & Blogs

CDH NewsTax Credit: Inflation Reduction Act: インフレ削減法を最大限に活用する

イリノイ州金融専門規制局 (Illinois Department of Financial and Professional Regulation: IDFPR) はイリノイ州電力庁 (Illinois Power Agency: IPA) と提携して、インフレ抑制法を通じて利用できる税額控除について、公認会計士に情報を提供しています。今回はその中から抜粋して紹介させていただきます。 インフレ削減法に基づいて利用できる数十億ドルのエネルギー効率化およびクリーン...

永住権放棄時に考慮すべき国際相続のポイント

米国の永住権を持つクロスボーダー人が永住権を放棄する際、計画的に対処すべき要素のひとつは「相続」です。これには主に2つの観点があります。一つは、税法のコンプライアンスを遵守すること、もう一つは、出国税を回避するために純資産200万ドルの限度を超えないように管理することです。この記事では、日米クロスボーダー人にとって知っておくべき国際相続の一つの側面についてお話しします。 日米間の相続税・贈与税の違い ...

輸送費の資産計上計算方法について

多くの会社が日本にある親会社や日本以外の海外にある関係会社から在庫を購入されておられるのではないでしょうか?海外から在庫を輸入されると大きな輸送費が発生します。会計上では在庫購入にかかった輸送費は在庫の一部として資産計上し、在庫が販売された際に売上原価に計上される必要があります。しかし、商品を購入した際に輸送費を各商品に按分して(在庫の重さや金額等で按分)在庫の価格を算出する方法ですと、商品を購入するたびに按分計算をする必要があり、作業がかなり煩雑になります。しかし、この輸送費を各商品に按分する以外の方法でより簡素化した方法を取ること...

米国税務の基礎、遺産税と贈与税

米国に永住している、または市民権を持っている多くの日本人、とくに退職を控えている、またはすでに退職している方々は、自分がこの世を去る日について準備することが必要です。 ところが米国に住む日本人があまり馴染みのない分野の一つが、米国の相続税や贈与税に関することです。特に、日米間の税制の違いが大きな課題となります。これらの違いを理解していない、またはこれらの違いを乗り越えるためにプロフェッショナルと連携しない場合、配偶者や子供、相続人の財務状況に大きな影響を与える可能性があります。...

2024年個人の退職金積立口座:Traditional IRA & Roth IRA

個人退職金・年金プランは将来のための資産形成という意味では大きな役割を担ってくれます。個人の退職金積立口座は退職計画における重要なツールとなり得ます。退職後の計画を始めるのに早すぎるということはありません。個人退職金積立口座には、皆様が退職後の経済的安定を確保できる、投資を行うための税制上の優遇措置があります。これらは課税所得控除の対象にもなるため、毎年節税が出来るという点では、節税も資産形成と同じ意味であるということになります。これらの口座は銀行やその他の金融機関、生命保険会社、投資信託、証券会社等で開設することができます。...

財務諸表レビューとは?

財務諸表監査、といえば会計士が何をするか何等かのイメージがあるかもしれませんが、会計士が財務諸表に意見を出すための作業として「レビュー」というのがあるのをご存じでしょうか?会計監査は必要ないが、やはり会社の財務諸表に大きな間違いがないかをチェックしたというレポートが欲しい、監査は費用も高いし時間もかかってしまうが、もう少し費用が低くて時間も短縮でき、かつ会計士が発行したレポートが欲しい、とお考えの場合は、財務諸表レビュー業務を受けられるのがよいかもしれません。今回は財務諸表レビューについて説明させていただきます。...

永住権放棄時の海外口座対応:FATCAとFBARの基本

米国の永住権を放棄する際、特に重要なのが、米国外に保有する銀行口座や投資口座に関連する税務義務です。米国には、海外資産を報告する義務があり、その代表的な規制がFATCA(外国口座税務コンプライアンス法)とFBAR(外国銀行金融口座報告)です。これらの規制は、米国市民や永住権保持者が海外で得た収入や資産を正確に報告し、税金逃れを防ぐことを目的としています。特に、永住権を放棄する前にこれらの規制を遵守しておくことが非常に重要であり、違反すると出国税(Exit...

永住権放棄前に確認したい5つの税務リスク

米国の永住権を放棄するという決断には、法的および税務上の大きな影響があります。特に税務リスクについては、事前にしっかりと理解し、適切な準備を行うことが不可欠です。本記事では、永住権を放棄する際に注意すべき5つの税務リスクと、その対策について解説します。 1.出国税(Exit Tax)のリスク 永住権を放棄する際にまず気をつけたいのがExit...

自営業者の確定申告について

前回取り上げた趣味かビジネスかでたくさんの方から自営業の場合の確定申告方法を教えてほしいとのメールをいただきました。基本的には会社経営と同じように自営業の収入から必要な全ての合理的な経費を差し引いた事業所得(純利益・純損失)を申告し、それに対して税金を納めることになります。以下、Quickfinderから抜粋して説明します。 1.申告方法 個人事業主の事業所得はSchedule Cに明細を記入してForm 1040に添付して提出します。 複数の個人が事業の所有者である場合はSchedule...

大統領選挙と税制改正

今年は11月の大統領選挙に向け、両立候補者がそれぞれ今後の税制改正につき提案を発表しております。 当然選挙の結果、実際に新大統領がどの程度の税制改正の実施を行うかは分かりませんが、皆様両立候補者の提案につきご興味がおありではないかと思い、少々纏めさせて頂きました。 まずトランプ氏は、2017年に法人税を35%から21%に引き下げましたが、来年執行予定のこの税率を更に20%に引き下げる提案を行っております。 また個人所得税につきましては、基本的に2017年に施行された現行のTax Cuts and Jobs...

監査報告書について

会計事務所より年度末の財務諸表監査を受けられている会社も多々あるかと思います。監査が 終了すると監査報告書が発行されます。監査報告書にはどういう意味があるのかご存じでしょうか?監査独特の用語も入っているためわかりにくいと感じられるかもしれません。今回は監査報告書は何を述べているのか、をお話したいと思います。 監査報告書の構成 監査報告書は、企業が作成した財務諸表に対して監査役が意見を表明したもので、財政状態や経営状態が基準と照らし合わせ、適正であるかを判断する際に利用される書類です。監査報告書は主に4つの章で構成されています。...

Required Minimum Distribution: 必要最低分配額

財務省と内国歳入庁は必要最低分配 (RMD) 規則を更新する最終規則案を発行しました。 最終規則案は、適格退職金制度の参加者、IRA 所有者、およびその受益者に影響を与える SECURE 法および SECURE 2.0 法による変更を反映しています。同時に財務省と IRS は SECURE 2.0 法に基づく追加の RMD 問題に対処する提案規則を発行しました。 2022年に発行された提案規則に対するコメントに応じて特定の変更が行われましたが、最終規則案は概ねそれらの提案規則に従うものとなりました。 財務省と IRS...

アメリカ在住日本人のための 50代からのプレ終活ガイド

人生100年時代と呼ばれる今、50代はちょうど折り返し地点に立っていると言えます。この時期は、まだ体力や判断力があり、健康寿命を意識した生活や将来のお金の計画を立てる絶好のタイミング。老後に向けての準備を開始するための「プレ終活・人生再設計」を50代から始めることは、今後の人生をより良いものにするための大きなステップとなりえます。本記事では、アメリカに住む日本人が50代から始める「プレ終活・人生再設計」についてお話しします。 健康寿命を意識した生活設計...

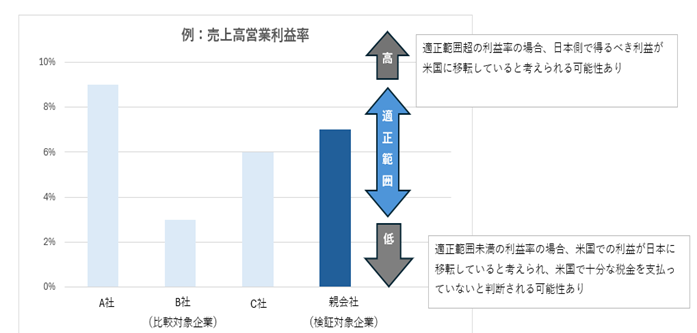

移転価格税制における独立企業間価格の算定方法– Comparable Profits Method (CPM)-について

前回のニュースレターでは移転価格税制の概要について説明いたしましたが、今回は移転価格税制において会社の関係会社取引が妥当であることを示すための独立企業間価格の算定方法の一つである-- Comparable Profits Method (CPM)について説明させていただきます。 独立企業間価格とは? まずはじめに「独立企業間価格」について説明させていただきます。独立企業価格(Arm’s Length...

節税効果もあるかも?法人州税のVoluntary Disclosure プログラムをご存知ですか?

法人州税に、Voluntary Disclosure プログラムがあるのはご存知ですか?Voluntary Disclosure プログラムは、Voluntary Disclosure Agreementを州と結ぶことにより進められるため、よくVDAと省略されます。まずVDAについて説明する前に、州税はどのような基準で課税されるのかを見ていきたいと思います。...

趣味とビジネスか副業をしている人が知っておくべきこと

趣味とビジネスは、税金の申告に関しては異なる扱いを受けます。最大の違いはビジネスは利益を上げるために運営されるのに対し、趣味は楽しみや娯楽のために運営されるということです。 趣味で楽しんでいる人もビジネスを営んでいる人も、年間を通じて商品やサービスの支払いアプリを通じて支払われた場合、その取引に対して IRS フォーム 1099-K を受け取ることがあります。 これらの支払いは課税所得であり、連邦税申告書に報告する必要があります。プロジェクトが趣味かビジネスかを判断する際に考慮すべき点が他にもいくつかあります。1...

Charitable contribution Deductions: 複雑な慈善寄付控除に注意

IRS から認可を受けている非営利の慈善団体、教育・科学・文化団体、宗教団体等適格団体への現金及び現物での寄付は項目別控除の対象となります。 <非営利慈善団体> 内国歳入法第 170 条 (c) に基づいて適格とされる以下の組織に寄付した、またはこれらの組織の使用のために寄付した慈善寄付は控除の対象となります。非営利の慈善団体は慈善目的、宗教目的、科学や文化そして教育目的、友愛目的、そして一般公益増進目的など多岐にわたります。 州または米国の領有地 (またはその政治的区分)、または米国またはコロンビア特別区...

悩めるアメリカ生まれの二重国籍者

国際化が進む現代社会において、二重国籍を持つ人々は少なくありません。しかし、二重国籍者には特有の税務上の複雑さがあります。特に、アメリカ生まれの二重国籍者は、市民権に基づく米国の税務制度に従う必要があるため、複雑な税務問題に直面することが多いのです。 米国籍がもたらす税務上の悩み ...

American Rescue Plan Act

2021年3月11日、バイデン大統領は「2021年米国救済計画法(the American Rescue Plan Act of 2021)」に署名しました。今回の救済計画法では、失業保険ベネフィットの延長、小企業やレストラン業へのサポート等が含まれています。 今回はその一部をご紹介します。 Recovery Rebates (給付金) 第3回目給付金$1,400が支払われます。 こちらは、2021年の税額控除で、第1回目($1,200 + $500 for children)・2回目($600)同様、前払いされます。...

ご存知ですか、暗号資産(仮想通貨)の課税!!

ご存知ですか、暗号資産(仮想通貨)の課税!! このところビットコインに関して大手ステラ最高経営責任者の言動で暗号資産価値が大きく上下動しました。そこに米財務省は20日、税制改革案には1万ドル以上の暗号資産の送金はIRSへの報告義務があると発表しました。この原稿を書いている時点では4万ドル近辺で推移していますが、読者の方の中にも踊らされて損をした方がいらっしゃるかと思います。...