ブログ

永住権放棄時の税務申告形態に注意

クロスボーダーライフをサポートする 永住権を放棄の年は、ご夫婦で夫婦合算申告を使うことはできません。これは多くの人が知らない事実です。この点について、今回は解説します。 夫婦合算申告を米国ではMarried Filing...

日本に住む前に家族と話そう!生前贈与‐日本とアメリカ

生前贈与がダメになる」。2021年に発刊された日本の雑誌にこんなセンセーショナルな見出しがありました。チャンスはあと2回だけ!?とか、残り2週間!駆け込み贈与術!とか、“年110万円までは非課税”がなくなる!といった、いささか煽るようなキャッチコピーも見られました。新年が明け、その駆け込み2週間は終わってしまいましたが、実際にアクションを起こした読者もおられるかもしれません。起こさなかった人、初めて知った人、さて、今年2022年にしておくとよいことはあるのでしょうか? 1.生前贈与がダメになる。その心とは?...

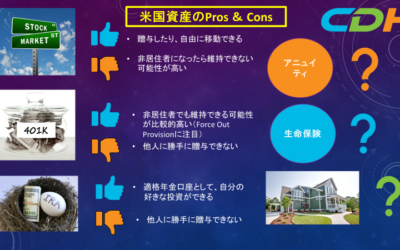

永住権放棄時の米国資産選択

クロスボーダーライフをサポートする 日本に帰国して、永住権の放棄をするときに、「米国にどんな資産を残しておくべきなのか?」多くの方が持たれる疑問だと思います。今回はそんな疑問の解決に少しでも役立つ税務情報を選んで説明してみたいと思います。 普通の株式投資...

経費に関する不正について

会社がビジネスを行うに伴って出張や消耗品の購入、社内でのイベント等で従業員が費用を立て替えることが多々あるかと思います。このような経費は損益計算書の中でも重要な費用であり、もし経費の不正を見過ごしてしまうと不正者を社内にそのままとどまらせておくということになり、会社にとって大きな損失となってしまいます。今回は経費に関する不正とその対策について解説させていただきます。 経費に関する不正 経費に関して従業員が行うと考えられる不正は主に下記となります。...

自宅販売の免税制度

クロスボーダーライフをサポートする 自宅の販売の際に米国連邦税では、キャピタルゲインつまり譲渡益に対して、非課税制度があります。今回は、この制度について、要点を説明します。 金額 夫婦で$500,000までのゲインが免税になります。シングルの場合は、半額の$250,000までです。具体例を挙げると、コストが$500,000で、販売価格が$1,000,000の場合は、免税枠を全額の$500,000使えて、連邦税は無税になります。 条件 大きく条件が3つあります。...

2021年度の個人の確定申告で注意すべき4つのポイント

内国歳入庁は、1月24日から受付が始まる確定申告シーズンで、連邦所得税申告書を提出する際に留意すべきいくつかの重要な項目について納税者に注意を促しました。そしてパンデミック独特の課題に関する前例のない状況下で、遅延を回避しながら納税申告の処理と払い戻しの配達をスピードアップするのに役立つ5ポイントを挙げています。今日はそのIRS Financial Report IR-2022-16から皆様に関係のある4点を選び、抜粋して紹介させていただきます。 1.確定申告書の電子ファイルと銀行直接振込...

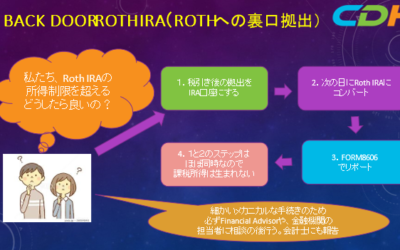

バックドアRoth IRAを理解する

クロスボーダーライフをサポートする Roth IRAは、リタイアされて、一定の条件(59歳半と5年間の口座維持)を満たせば引出し時に連邦税が無税になるというとても人気のあるリタイアメント口座です。ご自身が会社で401(k)に加入されていても、Rothは加入できます。(通常のIRAは、制限があります。)拠出の年齢制限はないし、RMDと呼ばれる強制引き出し年齢制度もありません。しかしネックになるのが、所得制限なのです。2021年度では以下の所得以上がある人はRoth IRAの拠出ができません。つまり所得が高すぎるとRoth...

聞いて損なし!会計事務所の上手な使い方

タックスシーズンの到来です。読者のみなさんのお宅にもW2や1099フォームなどが届いている頃でしょう。あなたはTurboTaxを使いますか、それともH&R BLOCKでしょうか?周りに尋ねてみると、高い確率でこの二つのどちらかが返答されると思います。それもそのはず、このふたつでマーケットシェアは90%となるのですから。 1.TurboTaxのシェアは7割、H&R BLOCKは2割...

米国資産の維持と突然閉鎖のリスク

クロスボーダーライフをサポートする つい最近、著名な米国金融機関から、米国に金融資産を持っている日本在住の方に一通の手紙が届きました。この手紙では、米国以外に住んでいる人の口座を閉めるという内容です。 以下は手紙の一部抜粋です。 We are sending this letter to ensure you have detailed information about xxxx’s exit from international accounts and the impact ot your account(s). Xxxx...

自宅の事務所スペース費用の控除

IRSが発行したTax Tip 2022-10では中小企業のオーナーや自営業の方が所得税申告時にホームオフィスとしての費用を控除する方法を紹介しています。今回はそのIssue Number: Tax Tip 2022-10の翻訳から抜粋させていただきます。 資格のある納税者は、所得税を申告するときに特定の住宅費を控除できます。...

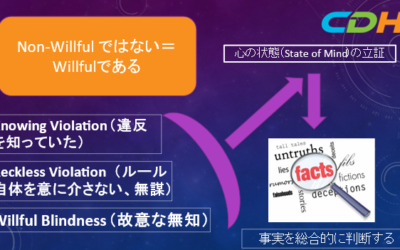

「有罪と無罪の分かれ道―海外金融資産報告」

クロスボーダーライフをサポートする 海外金融資産の未報告の救済策を利用する条件は、「故意で隠蔽ではない」、つまり英語では、Non-willfulness Violationです。今回は、故意と見なされる3つのケースについて、IRSの監査官のトレーニングマニュアルを参考にして説明します[i]。 違反を知っていた場合-(Willful Blindness) ルール違反は知っていたが、IRSは、私の違反はどうせわからないと高をくくっていて、報告をしなかった。...

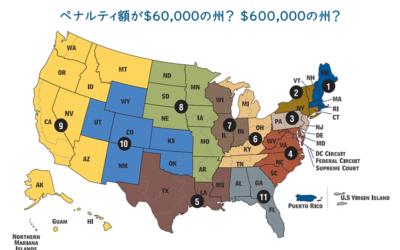

居住州によって変わる!?日本金融資産報告漏れのペナルティ額

Source: US Courts 住んでいる州によってペナルティ額が変わるとしたら? 日本にある銀行口座や証券口座、生命保険や個人年金、あるいはサイン権のある口座など。これらの情報を報告する必要のあるときにFBAR申告書(Report of Foreign Bank and Financial...

経営者による内部統制の無視(Management Override of Controls、マネジメント・オーバーライド)について

経営者による内部統制の無視、マネジメント・オーバーライド(management override) という言葉を聞いたことはございませんか?マネジメント・オーバーライドは内部統制の中でも非常に大きなリスクとされており、監査では必ず特定されるリスクです。では、マネジメント・オーバーライドとはどのようなものでしょうか? マネジメント・オーバーライドとは、経営者が不当な目的のために内部統制を無視ないし、無効にならしめることを意味します。...

「FBAR調査で調べられる証拠」

クロスボーダーライフをサポートする 今回は、FBAR監査時に調べられる証拠について、IRSの監査マニュアル[i]から情報をまとめてみました。なおFBARのルール上では、5年間[ii]の間、証拠を保管する義務ありと定められています。 必要とされる証拠 Form 1040とSchedule B IRSが調べる年度だけではなく、それ以前の年度も3年間保管しておいた方が良いと思います。監査マニュアルには、それ以前3年間は調査すると明記されています。Schedule Bには、FBARに関する説明がPart...

永住者のためのRoth IRA

クロスボーダーライフをサポートする Roth IRAは、1989年にデラウェア州の上院議員のWilliam Rothさんともう一人の上院議員で提案されました。今回の記事は、このRoth IRAを永住者の立場から、説明してみたいと思います。 基礎知識 Roth IRAは、税引き後のお金を拠出する制度です。税引き後で拠出された資金は、税金が課税されずに推移します。IRAと同じように税金が繰延されるわけです。...

FBAR問題・原因分析

クロスボーダーライフをサポートする 今回は、海外金融口座報告(FBAR)問題が起こりうる原因を3つに分け、それぞれのリスクの対処方法について説明します。FBAR問題が起きた場合は、罰金、追徴の税金、プロフェッショナルに支払いを行うコストなど代償が大きくなる傾向にあります。未然にこのような問題を防ぐための確認項目を、いままでの経験にもとづき、説明したいと思います。 金額の確定リスク 網羅性と正確性のリスクの対処法は以下の通りです。網羅性とは、すべての報告すべき口座を報告し、正確な金額で報告するです。 配偶者、扶養家族の口座を忘れない...

IRSからの最新情報

IRA & Roth IRA・2021年度個人退職年金の拠出は4月18日まで <IR-2022-52より抜粋> IRAは、従業員と自営業者が退職のためにお金を蓄えることを可能にし、税制上の優遇措置をとることができる個人貯蓄プランです。 2021年の拠出は、4月18日の確定申告書の提出期限まで、従来のIRAまたはRoth IRAに行うことができますが、金融機関には2021年度分であることを指示する必要があります。...

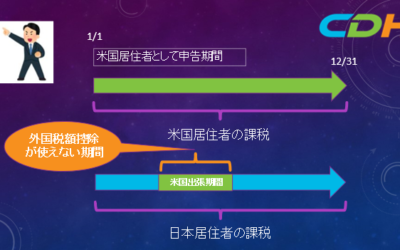

永住権者の日本居住と二重課税

クロスボーダーライフをサポートする 米国永住権を持つ人が、日本に居住し仕事をし、ある年に米国出張があった場合に思いもかけず米国で課税されてしまう。その仕組みの基本をご説明したいと思います。そしてその防ぐ方法も提案します。 日本にずっと滞在して、労務所得を得る場合 米国永住権者が、一年間を通して日本に滞在して所得を得る場合は、日本と米国から同一の所得に対して課税されます。しかし課税されても、米国の税務申告書では、二つの手法のどちらを使い、米国の連邦税がかからない、つまり税金ゼロで終わるケースが多いと思います。...

米国贈与の非課税枠はいくらなのか?

クロスボーダーライフをサポートする...

各国の税務当局間における金融口座の自動情報交換について

自身が保有している日本の金融口座についてIRSがどのようにしてその口座の存在を知るのだろうと考えたことはありますか?その疑問に対し、ひとつの回答となる「情報交換をめぐる国際的取組み」について説明します。 租税条約等に基づく情報交換 まずは、「租税条約に基づく情報交換」というものがあります。これは、納税者の取引などの税に関する情報を二国間の税務当局間で互いに提供する仕組みです。この情報交換には、3つのタイプがあります。 要請に基づく情報交換 自発的情報交換 自動的情報交換 1 要請に基づく情報交換...

Newsletter Sign-Up