得する永住権者の知識

超一流と言われる日本の著名企業で働かれている駐在員の方がさまざまな理由で永住権を取得するケースがしばしば見受けられます。そして米国に案外長い間滞在されて、同じ企業でそのまま仕事を続ける場合もあり、お辞めになり、他の企業に勤められて米国に長く滞在される方も多いようです。今回はそんな方がグリーンカードの放棄時に直面する問題点について考えてみたいと思います。

すべてのグリーンカードを保持している駐在員に該当するわけではなく、8年以上グリーンカードを保持していたかたで、グリーンカードの放棄時に全世界に純資産で200万ドルあるかたがまず該当します。(ほかにふたつの条件もあるのですが、それはこの記事では説明しません。) 著名企業にお勤めの方は、この200万ドルの条件をクリアする人が多いようです。

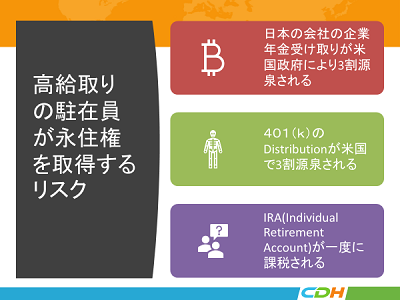

一番予想外なのが、日本からの企業年金の受け取りです。グリーンカードを放棄する税法では、グリーンカードを維持されていた期間に蓄積された年金で、逆にグリーンカードを維持していなかった期間に該当する年金は除かれます。グリーンカードを維持していた期間に蓄積された年金は受取時にその3割を米国政府に提出(つまり源泉)されないといけないという規定になっています。

次に401(k)です。401(k)も前述の日本の企業年金の取り扱いと同じです。受け取り時に 3割の源泉を要求されます。通常日米租税条約でW-8BENを金融機関に提出することにより、日本の居住者は0%の源泉の特典を受けることができるのですが、この特典がはく奪されてしまいます。

最後にIRA(Individual Retirement Account)です。こちらはグリーンカードの放棄日の前日に全額現金化したとみなされて、その年の1040に全額通常の所得として計上して、課税されないといけません。

このように一定の要件を満たした永住者は、グリーンカードを放棄する前に重大な税務義務を米国政府に課せられてしまうのです。

つまり安易にグリーンカードを取得することは要注意だということですね。この記事の内容に該当するかたは、ぜひ永住権の放棄予定日の数年前から周到な準備をしないといけません。

CDHでは米国在住の個人の税務申告作成のサービスを行う傍ら、これらの人たちのさまざまな問題点、疑問点を解決、説明すべく日々努力しております。またこれらの人たちが抱える問題は日米の税法をはじめ、移民法、生命保険、リタイアメントのルールなど複雑、多岐にわたります。

この記事は複雑な税法や、複雑な規制をできるだけ簡単にポイントだけを理解してもらう目的でお伝えしています。したがって例外もたくさんあります。実際にアクションを取る場合は、必ず税務・法務などの専門家と相談をしてください。

なおこの記事に関するご質問はお気軽に藤本光まで。[email protected] (630) 253-0215