前回の記事では貸借対照表についてお話させていただきましたが、今回は主要財務諸表の一つである損益計算書についてお話させていただきます。貸借対照表と損益計算書は密接に関連しており、損益計算書の最終利益が貸借対照表の利益剰余金に加わります。損益計算書は英語でIncome StatementあるいはProfit and Loss Statement、略して「PL」とも呼ばれています。

損益計算書の構成

損益計算書とは一定期間の会社の経営成績を示す決算書で、収益、費用と利益の3つの要素が記載されています。ビジネス活動を行うことによってどれだけの収益をもたらし、どれだけの費用を使って利益がどれだけ残っているか、を示す書類です。貸借対照表は決算日の財務状況を示しているのに対し、損益計算書は特定の期間の業績結果を示しています。

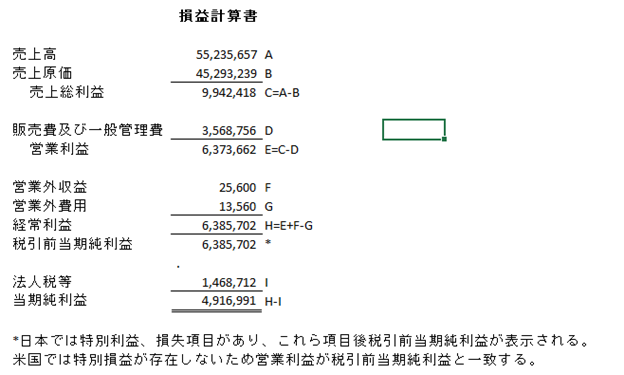

下記が損益計算書の例になります。

売上高:会社の本業(商品を購入、販売する会社であれば商品売上)から得られた収益です。本業から得られていない収益(受取利息等)は含まれません。

売上原価:売上高に対する費用です。商品を購入して売る会社であれば商品を売った際の商品の費用や在庫購入時に発生した輸送費が含まれます。また、製造業であれば材料費、労務費、製造間接費も売上原価に含まれます。

売上総利益:売上から売上原価を引いた金額になります。粗利益(粗利)とも言われます。

販売費および一般管理費:営業活動を行う上で発生した費用です。給料や家賃、光熱費、旅費、接待交際費、固定資産の減価償却費などが含まれます。

営業利益:売上総利益から販売費および一般管理費を差し引いた金額になります。営業利益は会社が営業活動を行った結果、どれだけの収益を得ることができたかを示しています。

営業外収益及び費用:本業以外で稼いだ収益、例えば不動産収入や受取利息、株の配当、為替差益などが営業外収益となり、支払利息や為替差損が営業外費用となります。

経常利益:営業利益から営業外損益を差し引いた金額になります。経常利益は、本業による営業活動と本業以外の財務活動を含め、一定期間でどれくらいの利益(または損失)が出たかを示しています。また、米国では特別損益が存在しないため、営業利益と税引前当期純利益が同じになります。

法人税等:税引前当期純利益から計算された税金費用です。

当期純利益:決算期における会社の最終的な利益です。この当期純利益は貸借対照表の利益剰余金に加えられることになります。

貸借対照表の見方

損益計算書どのような構成になっているかはお分かりいただけたかと思いますが、次に損益計算書の見方のポイントをお話したいと思います。

まず第一に売上総利益が重要です。特に売上総利益を売上で割った粗利率を見ることをお勧めします。粗利率は商品の利益がわかる指標で、利益の大元と言えます。粗利率が高いとより多くのお金を生み出していることになり、資金も多く入ってくることになりますが、もし粗利率が低いと会社が商品販売に際してあまり利益を生み出していない、ということになり、売値の見直しや商品仕入業者と交渉を行って仕入値を減らす、ということを検討する必要がでてきます。損益計算書の中では売上高が重要視されていることが多いのですが、売上高と同じくらい粗利は重要です。

次に営業利益も重要です。営業利益は会社が営業活動を行って得られた利益ですので、本業で稼ぐ力を示しています。営業損失になってしまいますと、営業活動がうまく行っていない、つまり商品を売って売上をもたらしても費用の方が多くかかりすぎてしまっているため、会社の経営が赤字になっていることを示します。

経常利益(及び税引前当期純利益)は会社が事業全体から経常的に得た利益を示します。もし営業損失が発生しているにも関わらず、経常利益が出ていた場合、営業活動の結果利益を生み出せていないが、営業活動以外に発生した収益(有価証券未実現利益や売却利益)が大きかった、ということになります。本来は営業活動により定期的に利益を生み出し、この営業利益で営業外費用等の本業以外に発生した費用をカバーすべきですので、本業が赤字で本業活動以外の収益が多かったために経常利益であったという状況は望ましい状態ではありません。

最後に当期純利益は会社が負担する税金費用も差し引いた後の会社の最終利益であり、株主が最も注目する項目の一つです。

今回は損益計算書についてお話させていただきましたが、損益計算書は今期のみならず、前期や複数年(月次で作成していれば月次ベースで)と比較して粗利率、営業利益率、経常利益そして当期純利益がどのように変わってきているかを見るのが重要です。粗利率や営業利益率が下がっているのであればなぜ下がっているか理由を追求し、どうすれば改善していくのかを検討する必要があります。

弊事務所では損益計算書を含む財務諸表作成サービス、および財務諸表分析サービスを行っております。財務諸表について質問等ございましたらCDH会計事務所の中尾 [email protected] までお気兼ねなくお問い合わせください。